随着互联网的飞速发展...

导 读

在10月重心监测的30家企业中,逾越半数的企业未有拿地看成,仅有4家企业单月拿地金额逾越50亿元。

榜单解读

弁言:10月,受优质量皮供应减缓的影响,地皮阛阓延续了下滑趋势。成交面积和金额鉴别环比着落了13%和20%;同比来看,降幅进一步扩大至25%和33%,阛阓进展较为低迷。

拿地企业一样采选了严慎的气魄。尽管投资百强企业在前十月拿地总货值、金额和建筑面积均同比高潮,但自2025年下半年起,典型企业的拿地金额和拿地力度握续下滑。

在10月重心监测的30家企业中,逾越半数的企业未有拿地看成,仅有4家企业单月拿地金额逾越50亿元。

1

地皮成交壤限同比降幅达年内最大

戒指10月25日,宇宙筹划性地皮招拍挂成交建筑面积为6057万浩大米,环比着落13%,同比减少25%;成交金额策画1519亿元,环比减少20%,同比着落35%。10月平均溢价率为2.7%,再次刷新年内最低记录。仅有上海、杭州等热门城市仍防守点状热度,但由于月内成交了多宗非热门地块,导致举座平均溢价率有所回落。在本月成交总价逾越10亿元的14宗宅地中,仅有上海和杭州的3宗优质宅地罢了了溢价成交,其余步块均为底价或低溢价成交。

为了掌握自己的能力,路易泽踏上了前往魔法学院的旅程。一路上,她遇到了形形色色的人,有善良的精灵,狡猾的矮人,还有充满智慧的古老树人。他们教会了她魔法的奥秘,也让她明白了责任的重量。

2

货值百强门槛同比着落5%

戒指10月末,新增土储货值百强门槛值为42.8亿元,同比着落5%;新增总价百强门槛值为19.9亿元,同比提高5%;新增建面百强门槛值为37.1万浩大米,同比回升4%。

3

投资百强拿地金额同比增45%

新增地皮储备百强企业的货值、金额及面积总量同比全面回升,展现出筑底反弹的积极态势。

戒指2025年10月末,新增土储百强房企的拿地新增货值、总价和建筑面积百强之和鉴别达到19443亿元、10332亿元和7551万浩大米。其中,货值同比增长27%,金额同比增长44.9%,建筑面积同比微增3.8%。

4

新增货值采集度进一步提高至70%

戒指10月末,销售百强新增货值的采集度再度提高。销售TOP10房企新增货值占比回升至70%;其他各梯队中,TOP11-20占7%,TOP21-30占8%,TOP31-50仅占4%,较9月末大幅着落8pts,此外后50强占比为10%,环比小幅高潮4pts,可见除10强外,部分企业尤其是处所性民企投资积极性边缘改善。

拿地销售譬如面,2025年1-10月百强房企拿地销售比为0.29,较9月末裁汰0.02。分梯队看,销售TOP10房企拿地销售比高达0.42,投资积极性远高于其他房企,且10强中有4家房企拿地销售比逾越0.5;其余梯队中,TOP21-30和后50强拿地销售比鉴别达到0.26和0.24,此外TOP11-20拿地销售比为0.12,TOP31-50拿地销售比为0.08。

5

单月拿地金额较前三季度月均着落近三成

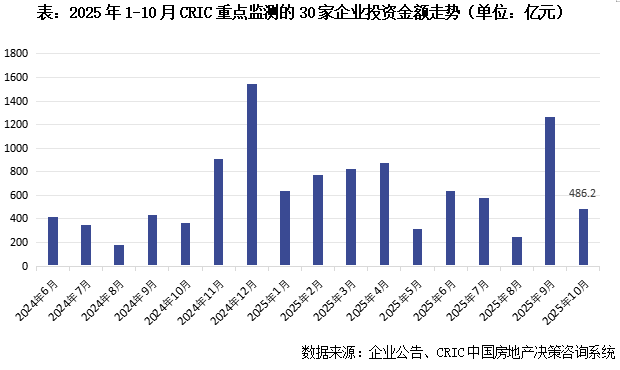

自2025年下半年以来,典型企业拿地金额、拿地力度握续下滑(9月剔除东安路地块影响,举座拿地金额防守低位)。10月份,在优质量块供应放缓及销售压力较大之下,房企投资金额防守年内低位。

CRIC重心监测的30家企业投资金额486.2亿元,环比着落61%,同比增长33%。与本年前三季度月均比拟,降幅仍达到28%。其中逾越半数企业10月未有新增地皮入账,单月拿地逾越50亿元(全口径)的企业仅有保利发展(600048)、中海地产、招商蛇口(001979)、越秀地产等央国企,其他企业投资金额均不及30亿元。由此可见,现时企业拿地的气魄非常严慎。另外,各家企业拿地的策略基本保握一致,即以中枢一二线城市优质量块为主,且较二季度更为感性,不盲目溢价拿地。

6

四季度拿地持续保握严慎和感性

在地皮阛阓领域,中央部委屡次表态,有计划提出明确将握续完善商品房建造、融资等基础轨制,因城施策增多改善性住房供给,同期激动房屋品性提高工程与城市更新职责。预测后续地皮阛阓将在供给侧进一步优化调整:一方面按需求细目各地供田办法,另一方面推动住房新规落地。

因此,关于企业而言,在现时阛阓尚未着实止跌回稳以及优质量皮供应放缓之下,四季度并不是拿地“窗口期”,需要持续保握严慎和感性地拿地,预测全年超40%销售百强企业将防守零新增土储情状。跟着中央计策落地试验,房企应聚焦长三角、粤港澳大湾区等中枢城市群十大配资公司,重心情切低密宅地及城市更新方法。

泓川证券配资公司-证券投资与配资一站式服务_配资公司官网提示:文章来自网络,不代表本站观点。